UOB銀行(シンガポール)は、2025年のベトナムのGDP成長率予測を、従来の6.9%から7.5%に引き上げました。世界情勢の不安定さやリスクにもかかわらず、ベトナム経済は回復力と活気を示しています。

年間成長率予測を上方修正

9月17日午後、UOB銀行(シンガポール)のグローバル経済・市場調査部門は、ベトナム経済に関する最新レポートを発表し、成長、通貨、商品についての見解を述べました。

財務省統計総局のデータによると、2025年第2四半期のベトナムの実質GDPは前年同期比で7.96%増加し、ブルームバーグの6.85%やUOBの分析チームの6.1%という予測を大きく上回りました。上半期全体では、経済成長率は7.52%に達し、2011年以来の上半期で最高の成長率となりました。

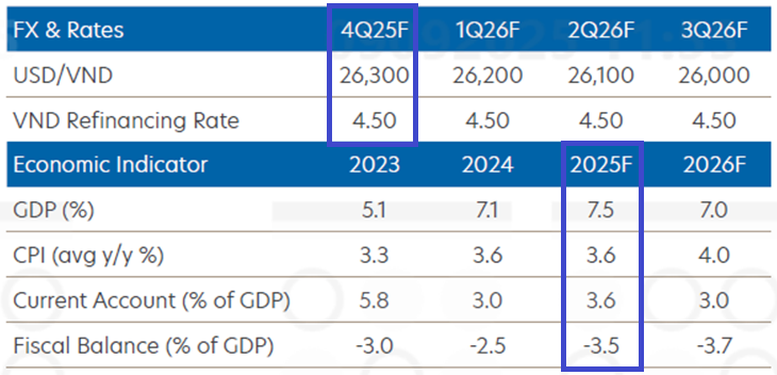

この結果を受けて、UOBは2025年の通年成長率予測を、従来の6.9%から**7.5%**に上方修正しました。これは、2024年に達成された7.09%を上回る水準です。同行は、2025年第3四半期の成長率を7.6%、第4四半期を7.2%と見込んでいます。

UOBのグローバル経済・市場調査部門責任者であるスアン・テック・キン氏は、「上半期の目覚ましい成長と、公共投資の増加による支援の期待を受けて、通年の予測を7.5%に引き上げました」とコメントしました。

スアン氏によると、好材料の一つは、米国が8月1日までに各国ごとの相殺関税率の設定を完了したことで、関税をめぐる不確実性が軽減されたことです。ベトナムに対しては、当初の46%から大幅に低い20%という相殺関税率が適用されました。

しかし、40%の関税が課される通過貨物に対する詳細なガイドラインがまだなく、特に半導体や家具といった産業別の関税がまだ発表されていないため、懸念は残ります。これらの産業は重要であり、2024年の対米総輸出額に占める割合は、電子機器が31%、次いで機械設備が21%、家具が10%です。影響を受けると、対米総輸出額の40%以上が影響を受ける可能性があります。

それでも、UOBは2025年の通年輸出が約10%増加すると予測しています。これは2024年の14%よりは低いものの、多くの貿易変動がある中で依然として前向きな兆候です。

また、レポートは、PMI(購買担当者景気指数)とFDI(外国直接投資)の流れを通じて、ベトナム経済の回復力を評価しています。2025年のFDI総額は200億米ドルを超える可能性があります。さらに、政府は、250のプロジェクトからなる総額480億米ドルのインフラ投資計画を発表しました。このうち129のプロジェクト(180億米ドル相当)は国家資金で賄われ、残りは他の資金源から調達されます。

為替レートと金融政策への圧力

成長見通しは楽観的であるものの、UOBは、為替レートへの圧力がベトナム国立銀行の金融緩和を制限する可能性があると見ています。

予測では、**再融資金利は4.5%**に維持されるとされています。ただし、ビジネスと労働市場が大幅に減速するという悲観的なシナリオでは、金利が4%まで引き下げられる可能性も検討されます。これは、パンデミック時の過去最低水準です。しかし、これはUOBの基本シナリオではありません。

実際、ベトナムドン(VND)は下落を続けており、2025年8月時点で対米ドル為替レートは1ドル=26,436ドンとなり、年初から3.4%下落しました。これはVNDが4年連続で価値を下げていることを意味します。

UOBによると、GDP成長率予測を7.5%に引き上げたことは、VNDをある程度支える可能性があります。しかし、2025年第4四半期末の対米ドル為替レートは1ドル=26,300ドン、2026年第1四半期には26,200ドン、第2四半期には26,100ドン、第3四半期には26,000ドンへと徐々に下落すると予測されています。

一方、米連邦準備制度理事会(Fed)は、2025年9月、10月、12月の会合で、それぞれ25ベーシスポイントずつ、計3回の利下げを実施すると予想されています。この政策は、来年の米ドル安につながると見られています。

UOBの調査チームは、DXY指数(ドル指数)の予測を、2025年第4四半期には96.3ポイント、2026年第3四半期には93.9ポイントに下方修正しました。これに伴い、ユーロ、ポンド、豪ドル、日本円などの主要通貨は上昇すると予想されています。

アジア地域では、貿易リスクの軽減により通貨が若干回復する可能性があります。しかし、VNDは、根強い国内圧力のため、米ドル安のトレンドから多くの恩恵を受けられないかもしれません。